Das massive Wertpapierkaufprogramm der Europäischen Zentralbank (EZB) wird zum Heilsbringer für den Euro. Eine Attacke der US-Regierung auf das Finanzsystem der Eurozone läuft ins Leere. Wegen denen in Deutschland so harsch kritisierten Käufen von Staatsanleihen und Unternehmensanleihen bleibt alles stabil. Der Schweizer Franken als Fluchtwährung ist obsolet.

Mit dem 1,5 Billionen Euro Kaufprogramm (QE) finanziere Mario Draghi mediterranen Schlendrian auf Kosten nordeuropäischer Sparer, sagen die einen. Das Programm sei notwendig, um die Inflation zurück auf 2% zu bringen, meinen die anderen. Nun taucht ein weiterer Beweggrund auf: Die Europäer müssen sich mit QE vor den Börsenaggressionen der USA schützen.

Die EZB-Käufe führen dazu, dass die großen Ausschläge bei den Unternehmensanleihen der Deutschen Bank nicht auf den Gesamtmarkt übergreifen können. Es lässt sich mit Fug und Recht behaupten: Ohne QE wären wacklige Banken in Südeuropa von der Deutsche-Bank-Krise angesteckt worden, was wiederum die Staatsanleihen der entsprechenden Länder unter Druck gebracht hätte.

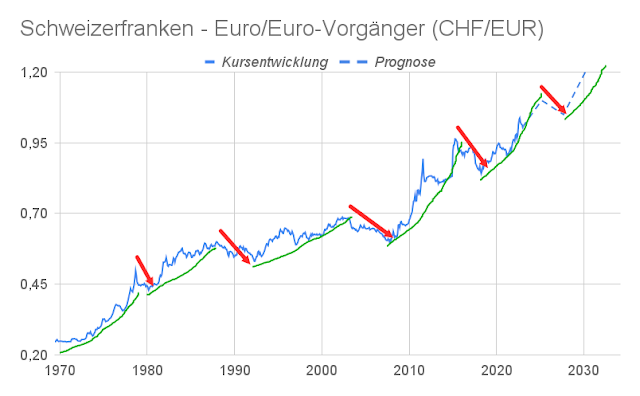

Der Schweizer Franken ist als sicherer Hafen kaum gesucht, EUR/CHF driftet nicht Richtung Brexit-Tief bei 1,06 ab. Die Eurozone erscheint den meisten Anlegern als sicher genug, da die EZB ihre Rolle als Geldverleiher letzter Instanz perfektioniert hat. Der Euro sackte nur einmal kurz auf 1,0810 Franken ab, um dem Absturz der Deutschen-Bank-Aktie unter 10 Euro Rechnung zu tragen. Inzwischen ist EUR/CHF wieder bei 1,09-1,10.

Jeffrey Gundlach hatte noch über den Sommer gesagt: "Wenn die Aktie der Deutschen Bank in den einstelligen Bereich fällt, wird es eine Panik geben." Doch die blieb aus, weil die EZB da war. Nun sagt der US-Bondkönig laut Reuters: Der Markt wird Deutsche Bank so lange prügeln, bis Staatshilfen fließen.

Auch damit könnte der CEO von DoubleLine Capital falsch liegen. Anders als in den Medien immer dargestellt, es ist nämlich ziemlich gefährlich auf sinkende Aktienkurse zu wetten. Jeder Spekulant weiß inzwischen: Wenn ich mich mit der Deutschen Bank anlege, dann lege ich mich Endeffekt auch mit der EZB an. Die Notenbank sitzt am längern Hebel, weil sie - anders als Hedgefonds - so viele Euros drucken kann, wie sie möchte.