Angesichts zeitweiser Euro-Notierungen unter 1,08 Franken wechselt die Schweizerischen Nationalbank (SNB) in den verbalen Interventionsmodus. "Der Schweizer Franken ist weiterhin deutlich überbewertet", behaupten die SNB-Bosse. Es ist jene Copy-Paste-Rhetorik, an die sich viele noch aus der Mindestkurs-Zeit erinnern. Sie wird nach Adam Riese nicht dazu führen, dass die Schweizer mehr Geld im Euroraum anlegen, was schlechthin die Grundvoraussetzung für einen höheren Euro-Franken-Kurs ist.

"Der Franken ist nach wie vor signifikant überbewertet", sagte SNB-Präsident Thomas Jordan am Montagabend auf einer Veranstaltung von Ökonomen in Basel. "Der Franken ist weiterhin deutlich überbewertet", erklärt SNB-Vize Fritz Zurbrügg im Gespräch mit dem Schweizer Wirtschaftszeitung "Bilanz". Diese Art von Propaganda zielt auf die Schweizerinnen und Schweizer. Von den institutionellen Investoren bekommt das SNB-Duo für solche Aussagen nur ein müdes Lächeln.

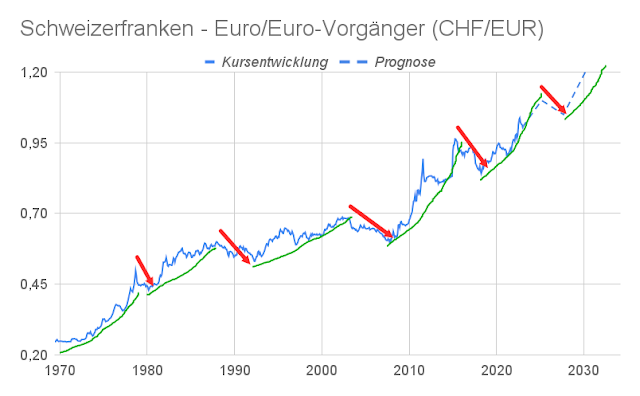

Die Schweiz hat einen Leistungsbilanzüberschuss von 12% ihrer Wirtschaftsleistung. Bei einem Bruttoinlandsprodukt (BIP) von etwa 500 Milliarden Franken sind das jedes Jahr rund 60 Milliarden Franken, die die Schweiz an Kapitalzuflüssen bekommt. Vor der Eurokrise und der Weltfinanzkrise war es so, dass die Schweizer diese 60 Milliarden Franken jedes Jahr gerne in der Eurozone anlegten. In Kombination mit hohen Zinsen in Euroland hatte das dazu geführt, dass sich der Franken auf bis zu 1,68 per 1 Euro im Herbst 2007 abschwächte.

Elf Jahre später ist keinerlei Bereitschaft mehr bei den Schweizerinnen und Schweizern vorhanden, Geld im Euroraum anzulegen. Dies zwingt die Schweizerische Nationalbank als Lückenfüller einzuspringen. Gemäß den anschwelenden Devisenreserven hat die SNB im laufenden Jahr bereits etwa 50 Milliarden Franken in die Eurozone ausgeschafft. Hätte sie das nicht gemacht, wäre 1 Euro heute wahrscheinlich nur noch 1 Franken wert.

Ob das Geschäftsmodell der Schweiz, von staatlicher Seite Gelder in die Eurozone zu transferieren, weil die privaten Akteure dazu nicht bereit sind, eine Zukunft hat, ist ungewiss. Es gibt immer mehr Ökonomen, die eine harte Anpassung fordern. Das heißt: Die SNB würde ihre Interventionen am Devisenmarkt einstellen und den Euro-Franken-Kurs abstürzen lassen. Der Eurokurs unterschösse auf 1,00 Franken oder 0,90 Franken, was dann die Schweier Exportmaschine und die Konjunktur abwürgen würde.

Nun fände eine Ausbalancierung statt. Der EUR/CHF-Wechselkurs würde der schwächeren Wirtschaftsleistung der Schweiz Rechnung tragen und allmählich wieder steigen. Eine solche harte Anpassung will bisher weder die SNB noch die Berner Regierung. Man befürchtet den Verlust von vielen Arbeitsplätzen und eine De-Industrialisieurng. Die Schweiz hätte womöglich keine Chance mehr in der für das Land so wichtigen Maschinen-, Elektro- und Metallindustrie (MEM-Industrie) international wettbewerbsfähig zu sein.

Fazit:

In der Schweiz haben sie das Gesamtwohl im Sinn, was dazu führt, dass bei der Einschätzung des Wechselkurses zuweilen gelogen wird, bis sich die Balken biegen. Und so könnten sich die Einschätzungen von Jordan und Zurbrügg, wonach der Franken "weiterhin deutlich überbewertet" ist, wieder einmal als Flunkerei herausstellen. Die Situation ist in Wahrheit so, dass die SNB versuchen muss, den Euro-Franken-Kurs möglichst langsam nach unten zu begleiten.