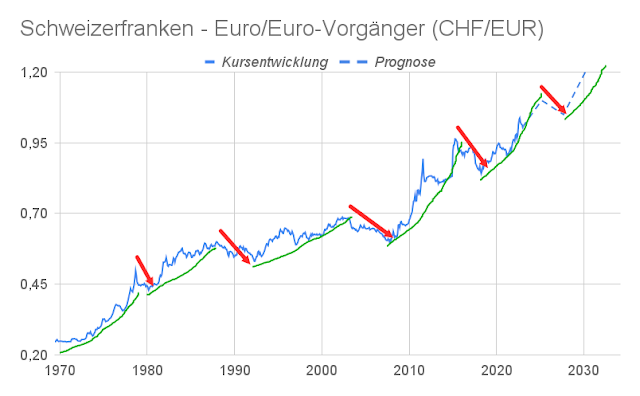

Langsam wird es ungemütlich: Der Euro sinkt auf ein 2-Monatstief bei 1,0875 Franken. Verunsicherte Anleger infolge sinkender Aktienmärkte geben der Talfahrt des Wechselkurses neue Nahrung. Die Lage ist momentan nicht ganz ungefährlich. Denn den Notenbanken sind wegen dem bevorstehenden Brexit-Votum die Hände gebunden.

Am 15./16. Juni sind Sitzungen der US-Notenbank (Fed), der Bank of Japan (BoJ), der Bank von England (BoE) und der Schweizerischen Nationalbank (SNB). Viel ist nicht zu erwarten, und schon gar nicht von der SNB. Niemand will sein Pulver verschießen. Am 23. Juni 2016 könnte es zum Brexit kommen, was eine koordinierte Aktion der Notenbanken erforderlich machen würde.

Bei einem Brexit wären Sondersitzungen der Währungshüter erforderlich, um den Finanzplatz London zu stabilisieren. Daran haben alle großen Zentralbanken ein gemeinsames Interesse. Die SNB wird somit auf ihrer vierteljährlichen Sitzung eine Woche vor dem Referendum aller Voraussicht nach von einer Zinssenkung absehen und versuchen, mit verdeckten Devisenmarktinterventionen so gut wie es geht über die Runden zu kommen.

Weiterlesen: HSBC: So sinkt der Euro in 6 Minuten auf 1,02 Franken

"Viele Zentralbanken schieben wegen dem Referendum Entscheidungen auf, und ich glaube, dass es in der kommenden Woche zu Korrekturen kommt", zitiert Reuters den Währungsexperten Neil Mellor von der Bank of New York Mellon. Der aktuelle Rückfall der Aktienmärkte und die hohe Nachfrage nach vermeintlich sicheren Staatsanleihen deutet darauf hin, dass von den Notenbanken allein gelassene Finanzmärkte Probleme bekommen.

Neben einen immer stärkeren Schweizer Franken nimmt der US-Dollar Fahrt auf. Das Britische Pfund sinkt gegenüber dem Greenback auf den tiefsten Stand seit sieben Wochen. Die Tschechische Krone ist Osteuropas Schweizer Franken. 1 Euro wäre deutlich weniger als 27 Kronen wert, würde die tschechische Notenbank nicht nach Schweizer Mindestkurs-Vorbild intervenieren.