EZB-Chef Mario Draghi soll es jetzt richten. Es gilt: Das nächste Lockerungspaket muss nicht notwendigerweise zu einer Abschwächung des Euros gegenüber Schweizer Franken führen. Gelingt es Draghi einen Frühjahresaufschwung durch das Anwerfen der Umverteilungsmaschine in Gang zu setzen, würde der EUR/CHF-Kurs aller Voraussicht nach einen Satz nach oben machen.

Der Euro ist gerade bei 1,09 Franken einen Pflock einzuschlagen, an dem er sich festhalten kann. Zum einem steckt dem Eurokurs der Absturz von 1,12 auf 1,08 Franken in den Knochen. Zum anderen fürchtet er sich vor der EZB; allerdings zu unrecht. Denn eine Senkung des Einlagenzinses von derzeit -0,30% auf -0,40% auf der Notenbanksitzung am 10. März 2016 ist am Zinsmarkt so gut wie eingepreist.

Entscheidend ist, was mit den Banken geschieht. Die Europäische Zentralbank (EZB) erwägt von Banken ausgegebene Schuldtitel in ihr massives Wertpapierkaufprogramm von 1,5 Billionen Euro einzubeziehen, heißt es aus Notenbankkreisen. Darüber hinaus sagte Draghi bei einer Parlamentsanhörung in Brüssel, dass man prüfe, von Banken gebündelte faule Kredite als Sicherheit zu akzeptieren.

In Nordeuropa sträuben sich bei vielen die Nackenhaare, wenn sie daran denken, dass italienische und spanische Banken ihren "Schrott" bei der EZB abladen, um an frisches Zentralbankgeld zu gelangen. Allerdings ist die EZB inzwischen ein Geldverleiher letzter Instanz. Wenn Draghi es für notwendig erachtet, faule Kredite zu akzeptieren, um den Euro zu retten, wird er das sicherlich tun.

Den Finanzpolitikern in Berlin dämmert es allmählich, dass Mario Draghi sie mit seinem "Whatever it Takes" entmachtet - ja zu Statisten degradiert hat.

Weiterlesen: Deutschland will Draghi wieder entmachten

Italien ist ohne die neue EZB, also jene, die neben klassischen Notenbankaufgaben an den Parlamenten vorbei eine eigenständige Haushaltspolitik betreibt und zugleich die Banken beaufsichtigt, nicht zu retten. Die italienische Wirtschaft erzielte im letzten Jahr lediglich ein Wachstum von 0,6%, wie nun bekannt wurde. Das waren 0,2% weniger als von der Regierung erwartet.

In Anbetracht des weichen Euros, dem massenhaften Ankauf von italienischen Staatsanleihen durch die EZB und den tiefen Ölpreisen ist ein Wirtschaftswachstum von lediglich 0,6% abgrundtief schlecht. Das hätte wohl selbst ein Ministerpräsident Berlusconi geschafft. Italiens Mini-Wachstum legt nahe, dass die Regierung von Matteo Renzi auf einem Pseudo-Reformkurs ist. Man gibt vor, Reformen zu machen, beschließt Gesetze, setzt sie aber nicht um. Bisher ging nur Griechenland so vor.

Solange die Achse Draghi-Renzi funktioniert, also die EZB Solvenzrisiken von Italien übernimmt, um diese dann den soliden Ländern wie Deutschland mithilfe der Salami-Taktik aufzubürden, hat der Euro-Franken-Kurs im Grunde genommen nichts zu befürchten. Denn die Summen, die die EZB einsetzt, um Italiens Banken zu retten, sind mit ein paar Hunderten Milliarden im Vergleich zum billionenschweren Wertpapierkaufprogramm gering.

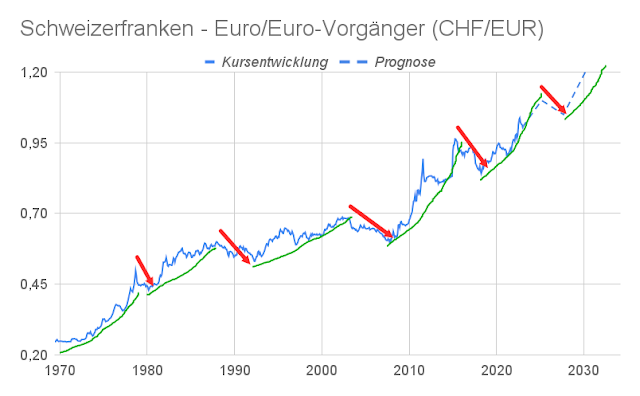

In den vergangenen Jahren konnte der Euro-Franken-Kurs oft steigen, wenn Risiken aus dem Süden der Eurozone in den Norden transferiert wurden.