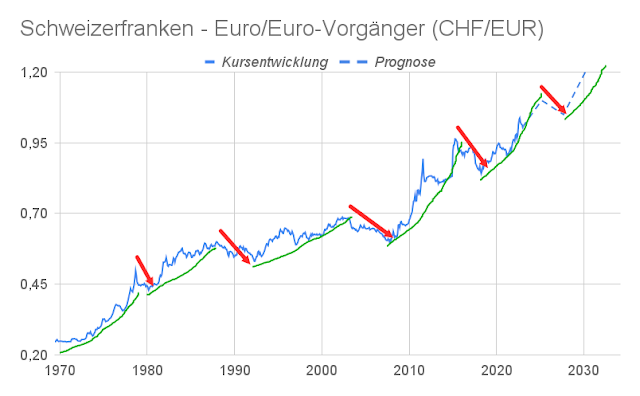

Der Euro-Franken-Kurs befindet sich in einer Dreiecks-Formation. Das Auf und Ab des Wechselkurses hat in den vergangenen Wochen immer weiter abgenommen. Wer daraus schlussfolgert, dass ein Ausbruch unmittelbar bevorsteht, macht einen großen Fehler. Der Ausbruch hätte nämlich schon längst passieren müssen. Statistische Auswertungen von Dreiecks-Formationen zeigen, dass Ausbrüche stets ein gutes Stück vor der Dreiecks-Spitze stattfinden.

Für den Euro-Franken-Kurs bedeutet dies: Der ideale Zeitpunkt für eine kräftigen Anstieg oder einen deutlichen Rückfall war gleich zu Beginn des 4. Quartals. Weil nichts geschah, ist eine Fortsetzung der lethargischen Seitwärtsbewegung am wahrscheinlichsten, sagt die Charttechnik. Der Euro dürfte somit weiterhin zwischen einer Unterstützung bei 1,0850 Franken und einem Widerstand bei 1,1050 hin und her pendeln.

Verlängerung

"Ich habe dazu keine Position, da der EZB-Rat dieses Thema noch nicht diskutiert hat." So äußert sich der niederländische Notenbankchef, EZB-Ratsmitglied Klaas Knot, über eine mögliche Verlängerung der Anleihekäufe. Er ist neben dem deutschen Bundesbankchef Jens Weidmann einer der schärfsten Kritiker der Käufe von Staatsanleihen.

Das niederländische Rentensystem ist sehr stark kapitalgedeckt. Mehr als 90% der Arbeitnehmer sind Mitglied eines Pensionsfonds. Wenn die Zinsen auf Anleihen zu lange, zu niedrig sind, können die Pensionsfonds die versprochenen Renditen nicht erwirtschaften. Zukünftige Rentner haben weniger Geld in der Tasche. Bei der gesetzlichen Rentenversicherung der Niederlande handelt es sich nur um eine Art Grundeinkommen, dessen Höhe an den Mindestlohn gekoppelt ist.

Das Thema Renten zeigt, dass die Probleme in der Eurozone längst nicht gelöst sind. Wenn Mario Draghi mit seiner südeuropäischen Stimmmehrheit im EZB-Rat die Zinsen von Staatsanleihen künstlich senkt, dann geht das in der Regel zu Lasten der Nordeuropäer. Südeuropäische Regierungen zahlen weniger Zinsen. Sie nutzen den Euro wie in den Jahren 1999-2009 als Kreditkarte, um ihre Sozialstaats-Modelle auf Pump zu finanzieren.

Zum Thema:

EZB-Salamitaktik belastet Euro