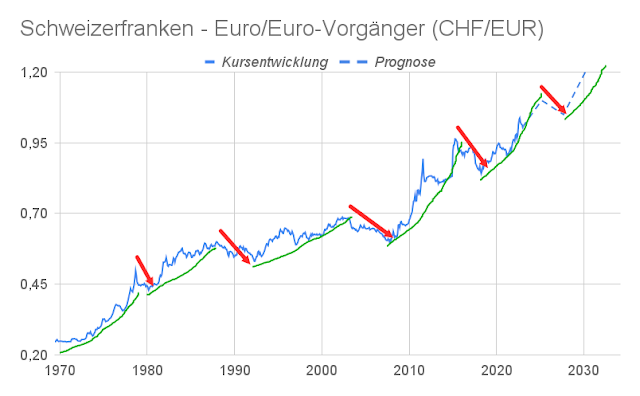

Der Eurokurs sinkt auf 1,0628 Franken, nachdem er in vor einer Woche auf einem Hoch bei 1,0812 notierte. Die Aufwertung des Schweizer Frankens lässt sich zum einen auf freundliche Konjunkturdaten zurückführen. Zum anderen belasten den Euro ein Mix aus anziehender Geldentwertung und Käufen von Staatsanleihen. Die Europäische Zentralbank (EZB) droht ihr Gesicht zu verlieren.

Das KOF-Konjunkturbarometer sinkt trotz einer für die Schweizer Wirtschaft apokalyptisch erscheinenden Abschaffung der Mindestkurses moderat um 6,0 Punkte auf 90,1 Zähler. Ökonomen hatten mit einem größeren Rückgang gerechnet. Zwar fällt der Indikator so stark wie seit vier Jahren nicht mehr. Allerdings steht das Barometer nicht so tief wie vor der Einführung des Mindestkurses im September 2011, als der Eurokurs bis auf 1,0077 Franken abstürzte.

Aktuelle Inflationsdaten aus dem Euroraum legen nahe, dass es die Europäische Zentralbank (EZB) mit ihren massiven Aufkauf von Staatsanleihen (QE) über das Ziel hinaus schießt. Der Anstieg der Teuerungsraten in Deutschland, Italien und Spanien fällt überraschend stark aus. An den QE-Maßnahmen kommen Zweifel auf.

Dem Euro droht ein Teufelskreislauf aus einer zunehmenden Geldentwertung und einer aus allen Rohren feuernden EZB. Notenbankchef Mario Draghi hat angekündigt, bis mindestens September 2016 jeden Monat für 60 Milliarden Euro Staatsanleihen zu kaufen. Doch was passiert, wenn die Inflation die EZB-Zielmarke von 1,9 Prozent früher erreicht?

Nun räche es sich, dass die EZB nicht mit offenen Karten gespielt habe, sagen Kritiker. Auslöser der tiefen Teuerung zum Jahreswechsel 2014/2015 und von QE war der Ölpreisabsturz. Auf die Ölpreise habe Draghi aber keinen Einfluss. Insofern sei es eine Vorspiegelung falscher Tatsachen, wenn die EZB sich anmaße, sie können mit dem Kauf von Staatsanleihen die Inflation anschieben.

Das Risiko, dass die Europäische Zentralbank einen massiven Glaubwürdigkeitsverlust erleidet, nimmt zu. Gleichzeitig steigt die Wahrscheinlichkeit, dass Draghi aus der nach dem Vorbild der Deutschen Bundesbank aufgebauten EZB eine Notenbank italienischer Ausprägung macht. Am Währungsmarkt werden beide Risiken in Form eines weicheren Euros eingepreist.