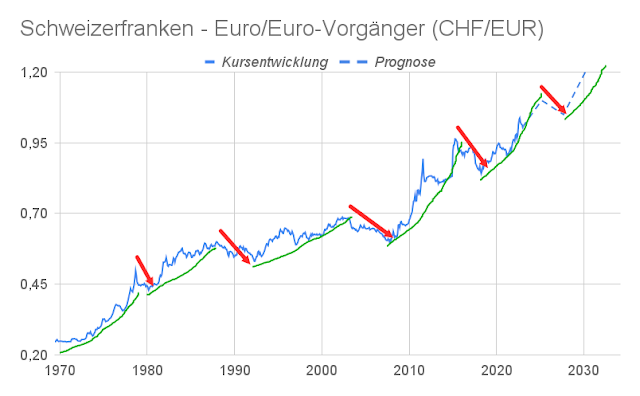

Italien steckt in einer politische Pattsituation. Am Devisenmarkt gilt die italienische Parlamentswahl als Antriebsfeder einer rapiden Aufwertung des Schweizer Frankens. Der Eurokurs sinkt auf 1,2117 CHF. Das ist der niedrigste Stand seit sechs Wochen.

Sollte die Risikofreude an den Börsen auch künftig abnehmen, könnte die Gemeinschaftswährung in den Bereich 1,2010 bis 1,2030 Franken absacken.

Extremszenario

Ein Absturz auf den von der Schweizerischen Nationalbank (SNB) festgelegten Mindestkurs bei 1,20 ist Bestandteil eines Extremsszenarios. Die Eintretenswahrscheinlichkeit ist wegen der italienischen Wahl von zehn auf 20 Prozent gestiegen. Bisher ging man davon aus, dass die nächste italienische Regierung die Reformagenda des Technokraten Mario Monti fortsetzen würde.

Aus diesem Grund prognostizierte die Europäische Kommission in der vergangenen Woche für die italienische Wirtschaft ein Wachstum von 0,8 Prozent in 2014. Daraus könnte wegen des politischen Stillstands nichts werden. Ohne Wachstum kann Rom seinen Schuldenberg nicht refinanzieren.

Dies führt wiederum zu steigenden Zinsen von italienischen Staatsanleihen, die mit einem risikoscheuen Finanzmarktumfeld zusammen gehen und in der Vergangenheit regelmäßig zu einer Talfahrt beim Eurokurs CHF führten.

Basisszenario

Wahrscheinlicher ist, dass sich Italien irgendwie durchwurschtelt. Die politische Linke von Pier Luigi Bersani und das von Silvio Berlusconi angeführte konservative Lager werden sich auf eine Regierung einigen, um die von Brüssel vorgegebenen Reformen umzusetzen. Italiens Staatsanleihen bliebe ein Ausverkauf erspart.

Der Euro würde gegenüber dem Schweizer Franken steigen. Er könnte es sogar abermalig über die Marke von 1,25 CHF schaffen, insofern die wirtschaftliche Erholung der Eurozone schneller vonstatten gehen sollte, als bisher angenommen. Darauf deuteten zuletzt Konjunkturdaten hin.