Der Schweizer Franken schafft das vierte Anstiegsjahr hintereinander gegenüber dem Euro. So klettert die eidgenössische Währung von 0,8018 Euro auf 0,8183 Euro (+2,05 Prozent) zwischen dem 3. Januar und dem 24. Dezember 2011. Das Plus fällt deutlich geringer aus als in den Jahren zuvor. Unterdessen hegen Devisenexperten Zweifel am Franken.

„Der Schweizer Franken behalte nicht seinen Status als sicherer Hafen, schreibt der USB Chef-Analyst Alexander Friedman an die wohlhabende Kundschaft des größten Geldhauses der Schweiz. Aufgrund der Bindung an den Euro biete der Franken schon seit drei Monaten keine Wertsteigerung mehr, stellt Friedman fest.

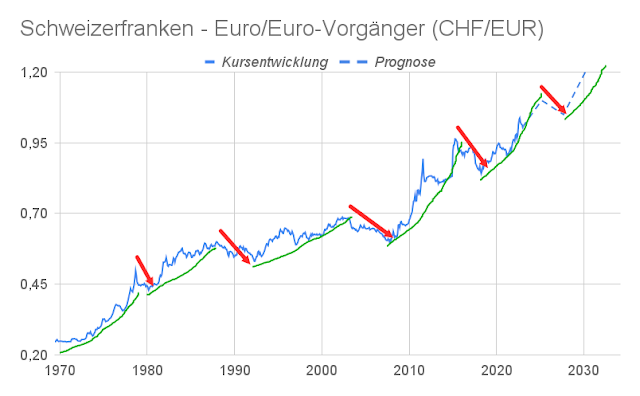

Am 6. September 2011 koppelte die Schweizerische Nationalbank (SNB) ihre Währung an den Euro in Verbindung mit der Festlegung eines Mindestkurses bei EUR/CHF 1,20 bzw. aus Franken-Sicht eines Höchstkurses von 0,8333 Euro. Weil SNB-Präsident Philipp Hildebrand einen Eurokurs unter 1,20 CHF nicht zulasse, könne die Währung des Alpenlandes nur abwerten, erläutert Friedman.

Dollarkurs CHF

Die Entwicklung beim Dollarkurs CHF der letzten Monate dürfte die Nationalbanker deutlich positiver Stimmen, als der trotz Mindestkurs nicht vom Fleck kommende Euro. So konnte die US-Währung kräftig aufwerten und kletterte von USD/CHF 0,7066 auf 0,9361 (+32,48 Prozent) zwischen dem 9. August und dem 24. Dezember 2011. Der Eurokurs stieg im gleichen Zeitraum von 1,0075 auf 1,2210 CHF (+21,19 Prozent).

Aufgrund der extrem ausgeweiteten Geldmenge, die sich aktuell auf 66 Prozent des Schweizer Bruttoinlandsproduktes (BIP) beläuft, könnte der Schweizer Franken immer mehr von seinem Glanz und Glamour verlieren. In den USA liegt das Verhältnis zwischen Geldmenge und BIP bei lediglich 20 Prozent, obwohl die Fed seit dem Ausbruch der Finanzkrise zwei quantitative Lockerungen durchführte.

Solange die überschäumende Geldmenge nicht in die Schweizer Realwirtschaft einsickert, bestehen keine Gefahren einer erhöhten Inflation. Allerdings tickt die Geldmenge wie eine Zeitbombe und die SNB wird versuchen die Liquidität herunter zu fahren, in erster Linie durch die Verkäufe von Euro-Devisenreserven. Dafür müsste der Eurokurs jedoch erst einmal aus eigener Kraft steigen.